|

Volatilität

Die Volatilität ist das Maß für die relative Schwankungsbreite und damit für das Kursrisiko eines Wertpapiers innerhalb eines bestimmten Zeitraums. Sie wird mit Hilfe statistischer Streuungsmaße wie Varianz oder Standardabweichung gemessen. Eine Volatilität von 30 Prozent innerhalb eines Jahres bedeutet, dass der Kurs in diesem Zeitraum durchschnittlich zwischen 70 und 130 Prozent des aktuellen Kurswerts geschwankt hat. Je höher die Volatilität, desto größere Schwankungen hat das Wertpapier in der Vergangenheit gezeigt - und desto riskanter ist eine Investition. Ein wenig problematisch ist dabei, dass man die Volatilität der Vergangenheit (historische Volatilität) nicht ohne weiteres in die Zukunft extrapolieren kann. Für die Zukunft ist man daher stets auf Schatzungen (implizite oder implizierte Volatilität) angewiesen.

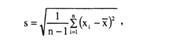

volatility. Man unterscheidet zwischen historischer V. und impliziter V. - 1. Die historische V. beschreibt die Schwankungsintensität von Kursen (Kursvolatilität) oder Renditen (Renditevolatilität) eines Finanzinstrumentes im Zeitablauf. Sie wird durch die Standardabweichung der Kurse oder vergangener Renditen gemessen. Die historische V. wird oft als Schätzwert für die zukünftige Schwankung von Kursen oder Renditen und des Betafaktors von Aktien (z.B. bei der Asset-Allocation) benutzt. Die Standardabweichung misst nur die Schwankungsbreite der Bewegungen, macht aber keine Aussagen über die Richtung der Bewegungen. Die Formel für die Stichprobenstandardabweichung ist:  wobei n die Anzahl der Werte, xdas arithmetische Mittel und x-t die Merkmalswerte bezeichnen. Große Schwankungen fließen überproportional stark in die Berechnung der V. ein. Das mit einem Finanzinstrument verbundene Risiko gilt als um so höher, je höher die V. der Anlage ist. - 2. Die V. hat einen großen Einfluss auf den rechnerischen Optionspreis. Die implizite V. bezeichnet die V., die sich ergibt, wenn man den Optionspreis in ein Optionsbewertungsmodell (z.B. Black/Scholes-Formel) einsetzt und dann die V. ermittelt. Die implizite V. basiert im Gegensatz zur historischen V. auf den Erwartungen der Marktteilnehmer an dem Optionshandel. wobei n die Anzahl der Werte, xdas arithmetische Mittel und x-t die Merkmalswerte bezeichnen. Große Schwankungen fließen überproportional stark in die Berechnung der V. ein. Das mit einem Finanzinstrument verbundene Risiko gilt als um so höher, je höher die V. der Anlage ist. - 2. Die V. hat einen großen Einfluss auf den rechnerischen Optionspreis. Die implizite V. bezeichnet die V., die sich ergibt, wenn man den Optionspreis in ein Optionsbewertungsmodell (z.B. Black/Scholes-Formel) einsetzt und dann die V. ermittelt. Die implizite V. basiert im Gegensatz zur historischen V. auf den Erwartungen der Marktteilnehmer an dem Optionshandel.

<< vorhergehender Fachbegriff |

|

nächster Fachbegriff >> |

|

|

|

|