|

Aktienindizes

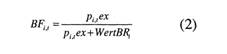

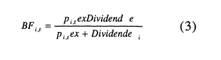

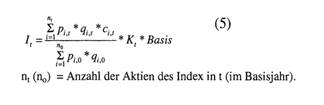

Aktienindizes werden heute allgemein beachtet. Nur wenigen der Beobachter ist klar, wie der Indexstand berechnet wird und wodurch sich einzelne Aktienindizes unterscheiden. 1. Aufgaben von Aktienindizes Vom lateinischen Wortstamm indicare leitet sich als generelle Aufgabe eines Index das Anzeigen oder Messen ab. Die Aufgaben der Messung können verschieden sein: 1) Erfassung der Preis- bzw. Kursentwicklung am Aktienmarkt. 2) Messung des Erfolgs von Kapitalanlagen am Aktienmarkt. Als Performancemaß soll der Aktienindex ein Vergleichsmaß für alternative Anlagen und für Anlagestrategien sein. 3) Messung der Auszahlung von Derivaten (Optionen; Forwards, Futures) auf Aktienindizes. 4) Messung der "Marktrendite" als Stellvertreter des Marktportfolios der Capital Asset Pricing Theorie in empirischen Analysen. Hieraus ergeben sich folgende Fragen: 1) Welche Aktien sollen in den Index aufgenommen werden? 2) Welche Beobachtungsgröße soll der Indexberechnung zugrunde gelegt werden? Nur Aktienkurse oder auch weitere Vermögenseffekte der Indexaktien? 3) Soll die ökonomische Bedeutung einzelner Aktien bei der Indexberechnung berücksichtigt werden? Speziell für Aufgabe (2) verlangt Ross (1992), dass ein Investor den Index auch halten kann, d. h. dass er die Indexrendite auf Basis der aktuellen Informationen durch Kauf der Indexaktien und gegebenenfalls Wiederanlage von Dividenden und Rechten realisieren kann. Diese Anforderung muss auch für Aufgabe (3) erfüllt sein. 2. Indexformel und Indexberechnung Aktienindizes sind aus Preisindizes abgeleitet. Wegen ihrer Besonderheiten erfüllen sie die Anforderungen der Indextheorie (vgl. Eichhorn (1978)) nicht. Preisindizes messen die gewichteten Preise des aktuellen Zeitpunktes t relativ zu den gewichteten Preisen eines Vergleichs- oder Basiszeitpunktes:  Pi,t(Pi,o) = aktueller Preis i, (Basispreis /), i=1,..., ^i5o = Menge i des Basiszeitpunkts. Dieser Index nach Laspeyres (1864) schaltet den Einfluss von Mengenänderungen durch die konstanten Mengen quQ des Basisjahres aus. Paasche (1874) benutzt stattdessen die aktuellen Mengen qXji. Die meisten neueren Aktienindizes, so auch die der Deutsche Börse AG, beruhen auf dem Index von Laspeyres. Diese Indexformel kann so nicht für Aktien verwendet werden, da der Preis der Aktien durch Maßnahmen der Emittenten beeinflusst wird und da sich die Zusammensetzung des Aktienindex im Zeitablauf ändert. Dies wird über Wertbereinigungen sowie über Änderungen der Indexgewichte bei der Indexberechnung erfasst. Wertbereinigungen erfolgen zur Erfassung kapitalverändemder Maßnahmen der Gesellschaft und gegebenenfalls von Dividenden. Ohne Kursbereinigung weisen die Kursverläufe Sprünge auf. Kapitalverändemde Maßnahmen sind Erhöhung des Grundkapitals durch Bareinlage, Kapitalerhöhung aus Gesellschaftsmitteln, die verschiedenen Formen der Kapitalherabsetzung und der Notizwechsel. Die Berechnung des Bereinigungsfaktors BFit sei am Beispiel der Erhöhung des Grundkapitals gezeigt. Am ersten Tag des Bezugsrechtshandels notiert Aktie i ex Bezugsrecht (BRt). Der Bereinigungsfaktor ist: Pi,t(Pi,o) = aktueller Preis i, (Basispreis /), i=1,..., ^i5o = Menge i des Basiszeitpunkts. Dieser Index nach Laspeyres (1864) schaltet den Einfluss von Mengenänderungen durch die konstanten Mengen quQ des Basisjahres aus. Paasche (1874) benutzt stattdessen die aktuellen Mengen qXji. Die meisten neueren Aktienindizes, so auch die der Deutsche Börse AG, beruhen auf dem Index von Laspeyres. Diese Indexformel kann so nicht für Aktien verwendet werden, da der Preis der Aktien durch Maßnahmen der Emittenten beeinflusst wird und da sich die Zusammensetzung des Aktienindex im Zeitablauf ändert. Dies wird über Wertbereinigungen sowie über Änderungen der Indexgewichte bei der Indexberechnung erfasst. Wertbereinigungen erfolgen zur Erfassung kapitalverändemder Maßnahmen der Gesellschaft und gegebenenfalls von Dividenden. Ohne Kursbereinigung weisen die Kursverläufe Sprünge auf. Kapitalverändemde Maßnahmen sind Erhöhung des Grundkapitals durch Bareinlage, Kapitalerhöhung aus Gesellschaftsmitteln, die verschiedenen Formen der Kapitalherabsetzung und der Notizwechsel. Die Berechnung des Bereinigungsfaktors BFit sei am Beispiel der Erhöhung des Grundkapitals gezeigt. Am ersten Tag des Bezugsrechtshandels notiert Aktie i ex Bezugsrecht (BRt). Der Bereinigungsfaktor ist:  wobei BRj entweder der 1. Kurs des Bezugsrechts oder dessen rechnerischer Wert Dividendenzahlungen werden nur bei Performance-Indizes berücksichtigt, nicht bei Kursindizes. Der Bereinigungsfaktor ist im ersten Fall: wobei BRj entweder der 1. Kurs des Bezugsrechts oder dessen rechnerischer Wert Dividendenzahlungen werden nur bei Performance-Indizes berücksichtigt, nicht bei Kursindizes. Der Bereinigungsfaktor ist im ersten Fall:  Aus den Bereinigungsfaktoren errechnet man Korrekturfaktoren ci>t: Aus den Bereinigungsfaktoren errechnet man Korrekturfaktoren ci>t:   Die Korrekturfaktoren gehen innerhalb eines Jahres sofort in die Indexberechnung ein. Neugewichtungen im Index sind aus zwei Gründen erforderlich. Erstens ändert sich die Zusammensetzung des Index infolge von Neuaufnahmen, Fusionen, Liquidationen oder durch Neugestaltung der Indexzusammensetzung. Der neu berechnete Indexwert weist gegenüber dem vorherigen Stand einen Sprung auf, der durch einen sogenannten Verkettungsfaktor (Kt) erfasst wird. Zweitens ist jährlich eine Neugewichtung der Aktien des Index notwendig, da die alten Indexgewichte infolge kapitalverändemder Maßnahmen nicht mehr stimmen. Sie sind unterjährig durch die Berichtigungs- bzw. Korrekturfaktoren erfasst, einmal jährlich werden die Mengengewichte qi t neu berechnet und die Korrekturfaktoren auf den Wert 1 zurückgesetzt. Die Berechnung der Verkettungsfaktoren findet man z.B. bei Janssen/Rudolph (1992). Die Formel zur Berechnung des Aktienindex im Zeitpunkt t ist: Die Korrekturfaktoren gehen innerhalb eines Jahres sofort in die Indexberechnung ein. Neugewichtungen im Index sind aus zwei Gründen erforderlich. Erstens ändert sich die Zusammensetzung des Index infolge von Neuaufnahmen, Fusionen, Liquidationen oder durch Neugestaltung der Indexzusammensetzung. Der neu berechnete Indexwert weist gegenüber dem vorherigen Stand einen Sprung auf, der durch einen sogenannten Verkettungsfaktor (Kt) erfasst wird. Zweitens ist jährlich eine Neugewichtung der Aktien des Index notwendig, da die alten Indexgewichte infolge kapitalverändemder Maßnahmen nicht mehr stimmen. Sie sind unterjährig durch die Berichtigungs- bzw. Korrekturfaktoren erfasst, einmal jährlich werden die Mengengewichte qi t neu berechnet und die Korrekturfaktoren auf den Wert 1 zurückgesetzt. Die Berechnung der Verkettungsfaktoren findet man z.B. bei Janssen/Rudolph (1992). Die Formel zur Berechnung des Aktienindex im Zeitpunkt t ist:  3. Die Gestaltung des Index Die Indexformel (5) enthält einige Elemente, deren Wahl den Index bestimmt. Die weltweit existierenden Aktienindizes unterscheiden sich z.T. erheblich, so dass man sie nicht vergleichen kann. Diese Unterschiede sind für alle genannten Aufgaben von Aktienindizes zu berücksichtigen. Im Zuge der International!sierung werden altbekannte Indizes mitunter mehrfach nach verschiedenen Schemata berechnet, z.B. indem es eine Paasche- und Laspeyres- Version gibt. Bezüglich der Zusammensetzung des Aktienindex ist eine klare Definition der Auswahlkriterien notwendig. Dementsprechend sind alle Aktien, die diese Kriterien erfüllen, vom Basiszeitpunkt bis zum aktuellen Zeitpunkt aufzunehmen, d.h. auch solche, von denen man heute weiß, dass sie nicht mehr im Index sind. Auswahlkriterien sind Marktsegment, Gesamt- oder Teilmarkt (letzterer definiert durch Liquidität oder Marktkapitalisierung), Branchenzugehörigkeit, Wirtschaftsraum (national, international, regional), usw. Hinsichtlich der Gewichtung der Indexaktien unterscheidet man gleichgewichtete und kapitalgewichtete Aktienindizes. Die Indexformel (5) beinhaltet einen kapitalgewichteten Index, der also die "Größe" der jeweiligen AG erfaßt. Allerdings kann man die Gewichtung mit dem gesamten Grundkapital, dem begebenen oder dem frei verfügbaren Teil vornehmen: Das Gewicht sehr großer AG\'s wird auch künstlich beschränkt. Für die Indexberechnung ist auch die Art des verwendeten Kurses festzulegen. Möglich sind Einheitskurse zur Kasse oder zum Schluss, fortlaufende Kurse, Brief-, Geld- oder Mittelkurse aus dem Präsenz- oder dem elektronischem Handel. Aktienindizes werden unterschieden nach Kurs- und Performance-Indizes. Kursindizes erfassen (meistens) alle kapitalverändemden Effekte, Performance-Indizes zusätzlich die Dividendenkorrektur. Im Zeitalter der unbegrenzten Rechenkapazität gibt es oft beide Indizes parallel, so dass man die Qual der Wahl hat. Aus den Indexständen IM, It zweier Zeitpunkte erhält man für den Kursindex die Rendite Rt aus Kapitalgewinnen, für den Performanceindex den "total return" nach der Formel 3. Die Gestaltung des Index Die Indexformel (5) enthält einige Elemente, deren Wahl den Index bestimmt. Die weltweit existierenden Aktienindizes unterscheiden sich z.T. erheblich, so dass man sie nicht vergleichen kann. Diese Unterschiede sind für alle genannten Aufgaben von Aktienindizes zu berücksichtigen. Im Zuge der International!sierung werden altbekannte Indizes mitunter mehrfach nach verschiedenen Schemata berechnet, z.B. indem es eine Paasche- und Laspeyres- Version gibt. Bezüglich der Zusammensetzung des Aktienindex ist eine klare Definition der Auswahlkriterien notwendig. Dementsprechend sind alle Aktien, die diese Kriterien erfüllen, vom Basiszeitpunkt bis zum aktuellen Zeitpunkt aufzunehmen, d.h. auch solche, von denen man heute weiß, dass sie nicht mehr im Index sind. Auswahlkriterien sind Marktsegment, Gesamt- oder Teilmarkt (letzterer definiert durch Liquidität oder Marktkapitalisierung), Branchenzugehörigkeit, Wirtschaftsraum (national, international, regional), usw. Hinsichtlich der Gewichtung der Indexaktien unterscheidet man gleichgewichtete und kapitalgewichtete Aktienindizes. Die Indexformel (5) beinhaltet einen kapitalgewichteten Index, der also die "Größe" der jeweiligen AG erfaßt. Allerdings kann man die Gewichtung mit dem gesamten Grundkapital, dem begebenen oder dem frei verfügbaren Teil vornehmen: Das Gewicht sehr großer AG\'s wird auch künstlich beschränkt. Für die Indexberechnung ist auch die Art des verwendeten Kurses festzulegen. Möglich sind Einheitskurse zur Kasse oder zum Schluss, fortlaufende Kurse, Brief-, Geld- oder Mittelkurse aus dem Präsenz- oder dem elektronischem Handel. Aktienindizes werden unterschieden nach Kurs- und Performance-Indizes. Kursindizes erfassen (meistens) alle kapitalverändemden Effekte, Performance-Indizes zusätzlich die Dividendenkorrektur. Im Zeitalter der unbegrenzten Rechenkapazität gibt es oft beide Indizes parallel, so dass man die Qual der Wahl hat. Aus den Indexständen IM, It zweier Zeitpunkte erhält man für den Kursindex die Rendite Rt aus Kapitalgewinnen, für den Performanceindex den "total return" nach der Formel  jeweils für das Aktienportefeuille des Index. Die stillschweigende Voraussetzung aller Indexberechnungen ist, dass eine vollständige, sorgfältig geprüfte Datenbank vorhanden ist, die sowohl alle Kurse als auch alle für die Bereinigung wichtigen Daten zeitgenau enthält. Für wissenschaftliche Zwecke steht die Karlsruher Kapitalmarktdatenbank (KKMDB) als Teil der Deutschen Finanzdatenbank (DFDB) zur Verfügung. 4. Die Welt der Aktienindizes Am 3. 07. 1884 startete Charles Henry Dow mit der Veröffentlichung einer "Stock Average" im Newsletter der Dow Jones & Company. Dieser älteste US-Index war ein arithmetisches Mittel der Kurse von 11 Werten (9 Eisenbahngesellschaften) der NYSE. Der Financial Times (FT) Industrial Ordinary Share Index wird seit 1935 als ungewichtetes geometrisches Mittel aus 30 Werten der LSE berechnet. Der Deutsche Aktienindex (DAX) beginnt am 30.12.1987 und knüpft an die Vorläufer Index Börsenzeitung (Start 1981) und den Hardy-Index (Start 1959) an. Sie werden als kapitalgewichtete Performance-Indizes mehrmals täglich berechnet (vgl. Mella (1988)). Mit dem Aufkommen von Rechenmaschinen begannen Banken, Wirtschaftszeitungen, Börsen, Ratingagenturen und Forschungs-einrichtungen mit der Publikation eigener Aktienindizes, die wegen ihrer verschiedenen Inhalte, Konstruktionen und Berechnungs-weisen wenig vergleichbar sind. Mittlerweile stellen die Börsen und Finanzdienste Aktienindexsysteme bereit, die aus Bausteinen zusammengefügt sind. Nachfolgend werden wichtige Aktienindizes von Ländern und Regionen beschrieben. Deutschland Die Deutsche Börse publiziert eine Vielzahl von Aktienindizes als eingetragene Marken. Alle Indizes sind kapitalgewichtet und werden nach dem Laspeyres-Indexkonzept berechnet. Die Preise stammen aus dem elektronischen Handelssystem XETRA. Die Deutsche Börse berechnet All-Share- und Auswahlindizes. Erstere enthalten alle Aktien eines Segments, d.h. deren Inhalt ist variabel, Auswahlindizes enthalten eine feste Anzahl von Aktien aus den Segmenten. Die Auf- und Herausnahme von Aktien in bzw. aus einem Auswahlindex erfolgt nach bestimmten Regeln. Für alle Indizes wird ein Performance- und ein Kursindex ermittelt. Die Performance-Indizes sind fortlaufende Realtime-Indizes aus aktuellen Preisen, zusätzlich auch auf Basis von Best- Bid- und Best-Ask-Preisen. Kursindizes beruhen auf den Preisen der XETRA-Schlussauktion. Der DAX ist ein Index der 30 größten und liquidesten (Blue-Chip-) Aktien des amtlichen Handels und des geregelten Marktes. Das Kapitalgewicht einer einzelnen Aktie ist auf 15% des Index begrenzt ("Kappung"). Der MDAX enthält die 70 Werte, die nach Größe und Liquidität auf die 30 DAX-Werte folgen (Midcaps). Die Kappungsgrenze ist 10%. Der DAX 100 ist die Vereinigung der Aktien des DAX und des MDAX. Aus diesen Aktien werden 9 Branchenindizes berechnet. Der CDAX enthält alle deutschen Aktien aus dem Amtlichen Handel, dem Geregelten und dem Neuen Markt (Composite DAX). Hieraus werden (nur) einmal täglich 19 Branchenindizes berechnet. Der Neue Markt ist der Markt junger Wachstumsunternehmen aus dem In- und Ausland. Die Gesamtentwicklung beschreibt der NEMAX All Share. Der NEMAX 50 enthält die 50 liquidesten Werte, deren Kappung bei 10% erfolgt. Die qualitativ besten kleinen Aktien der FWB bilden das Smallcap-Segment SMAX. Die Auswahl der in- und ausländischen Smallcaps ist in einem Regelwerk festgelegt. Der SMAX All Share Index ist aus allen Aktien berechnet. In den SDAX gehen nur die 100 größten und liquidesten deutschen Small Caps ein. Hier erfolgt eine Kappung auf 10%. Basiszeitpunkte sind für den NEMAX der 30.12.1997, sonst der 30.12.1987. Die Basis der Indexberechnung (vgl. Formel (5)) ist für DAX, MDAX, SMAX und NEMAX 1000, für den DAX ist sie 500 und fur CDAX, SMAX 100. Der DAFOX (Deutscher Aktienindex für Forschungszwecke) (vgl. Göppl, Schütz (1992), Göppl et al. (1996)) wird an der Universität Karlsruhe (TH) berechnet. Es ist ein kapitalgewichteter Laspeyres-Index aus Kassakursen des amtlichen Handels. Teilindizes für Blue Chips und Small Caps sowie 12 Branchen sind verfügbar. Alle Indizes werden als Performance- und Kursindizes berechnet. Die Indexwerte reihen bis 1974 zurück. Im "Risk Book" (vgl. Göppl, et al. (1996)) sind die Betafaktoren gegen den DAFOX, Aktien- und Branchenrenditen sowie deren Gesamtrisiken enthalten. Frankreich Der bekannteste französische Aktienindex ist der Compagnie des Agents de Change 40 Index (CAC-40). Er enthält die 40 in ihrer Branche liquidesten Aktien, die aus den 100 größten (gemessen an ihrer Marktkapitalisierung) am "Reglement Mensuel" notierten Aktien ausgewählt sind. Die Kriterien für Liquidität sind sowohl tägliche Umsätze, turnover rates (Verhältnis zwischen täglichem Umsatz und Marktkapitalisierung) als auch durchschnittliche Spreads und Volatilität. Weiter gibt es noch den SBF 120 und den SBF 250, die jeweils den CAC 40 und den SBF 120 beinhalten. Der SBF 120 enthält die 120 liquidesten aus den 200 größten Aktien. Der SBF 250 umfasst die 250 größten und liquidesten Aktien, die zu 12 Branchen gehören, es wird sichergestellt, dass 90% der Marktkapitalisierung der jeweiligen Branchen durch die Aktien vertreten sind. Neben den Indexfamilien CAC 40/ SBF 120/ SBF 250 existieren noch der MIDCAC-Index, der 100 mid-cap Aktien aus dem "Premier Marchd" und dem "Second Marchd" beinhaltet, und der Second Marchd-Index, der die Gesamtmarktentwicklung des "Second March6" darstellt. Alle Kurse stammen von der Bourse de Paris. Bezüglich des Index des Nouveau March6 vgl. die EURO.NM-Indizes. Insgesamt hat die Liquidität bei der Konstruktion der Aktienindizes einen hohen Stellenwert, denn sie ist, anders als bei den deutschen Aktienindizes, ist ein explizites Auswahlkriterium bei den Paris Bourse-Indizes. Großbritannien Der englische Aktienmarkt wird durch eine Serie von FTSE Actuaries Share Indices beschrieben. Sie bestehen aus (Top Down) FTSE 100 ("Footsie"), 250, 350, SmallCap und All- Share, die in Real Time notieren. Außerdem werden Subindizes wie z.B. FTSE 350 Higher Yield (Lower Yield) täglich berechnet. Die Indizes sind kapitalgewichtete Kursindizes. Die Gewichtung erfolgt mit dem Free Float, d.h. ohne Festbesitz und Überkreuzbeteiligungen. USA Der bekannteste US-Aktienindex ist "der" Dow Jones, genau: der Dow Jones Industrial Average (DJIA). Er wird seit dem 07.10.1896, d.h. 12 Jahre nach dem "Stock Average", täglich publiziert. Die anfänglich 12 Aktien wurden 1916 auf 20 und 1928 auf die heutige Zahl von 30 Aktien erhöht. Alle Aktien notierten bis zum 01.10.1999 an der NYSE, seitdem werden 2 Aktien aus der NASDAQ (Intel Corporation und Microsoft Corporation) in den DJIA einbezogen. Der DJIA enthält die Blue Chips aus der Industrie. Daneben gibt es den Transportation Average, den Utilities Average und den Composite Average aus den drei Segmenten. Die Averages sind arithmetische Mittelwerte der Aktienkurse. Der Divisor wird laufend an Stock Splits, Spinoffs und Änderungen des Indexkorbs angepasst, so dass die historische Kontinuität erhalten bleibt. Dow Jones veröffentlicht innerhalb der Dow Jones Global Indexes "echte" US-Indizes. Ein weiterer bekannter US-amerikanischer Index ist der S&P 500. Er wird von der Rating Agentur Standard & Poors berechnet. Der kapitalgewichtete Index enthält die 500 größten Aktien der NYSE, AMEX und NASDAQ. Der NASDAQ Composite Index ist ein kapitalgewichteter Gesamtindex aller im NASDAQ- System elektronisch gehandelten amerikanischen Aktien. Dies sind neben Aktien kleiner und mittelgroßer Firmen auch große Technologie- und Wachstums werte wie z.B. Intel oder Microsoft. Es gibt 6 Subindizes für verschiedene Sektoren, den NASDAQ-100 (nach Umsatz) und den NASDAQ-Financial. Die New York Stock Exchange (NYSE) berechnet einen Gesamtindex (NYSE Composite) und Subindizes (Industrial, Transportation, Utilites, Financial). Die Indizes sind kapitalgewichtete Kurs- und Performance-Indizes. Weitere bekannte US-Indizes sind u.a. die Russel Indizes (Russel 3000, 1000, Small Stock 2000, u.v.m.), der Wilshire 5000 Equity Index (Aktien von NYSE, AMEX und NASDAQ; kapitalgewichteter Kursindex) und der Value Line Composite Average. Letzterer ist ein gleichgewichteter geometrischer Durchschnitt der Kurse von etwa 1700 Aktien von NYSE, AMEX und OTC Aktien. Europa Die Dow Jones STOXX Index Familie besteht aus 216 Einzelindizes, die als Kurs- und Performance-Indizes in Euro und US-Dollar berechnet werden (insgesamt 864 Indizes). Die Index Familie setzt sich aus 5 Broad Indizes, 18 Size Indizes, 190 Branchen- und 3 Blue Chip Indizes zusammen. Erfaßt werden Aktien aus 16 europäischen Ländern. Die Zeitreihen beginnen am 31.12.1991. Die Indexberechnungen entsprechen denen der Deutschen Börse. Bezüglich der verwendeten Kurse wird auf die Angaben im Internet verwiesen. Die Familie der europäischen FTSE-Indizes enthält u.a. FTSE World Europe, Eurotop 100, Eurotop 300, ESTARS, Euromid. Sie werden (Ausnahme World Europe) in Realtime als Kursindizes berechnet. Die Gewichtung erfolgt mit dem Free Float der Aktien. Mit den Kursindizes werden ebenfalls Performance-Indizes berechnet. EURO.NM, ein europäisches Netzwerk regulierter Märkte für Wachstumsunternehmen, stellt fünf Indizes aus vier europäischen Ländern bereit. Die Aktienkurse der neuen Märkte in Amsterdam, Brüssel, Frankftirt und Paris werden zur Berechnung eines EURO.NM All Share Index sowie von 4 Einzelindizes der Einzelbörsen verwendet. Die Berechnungen nimmt die Deutsche Börse im Auftrag von EURO.NM vor. Es existieren Kurs- und Performance-Indizes, die minütlich berechnet werden. Asien, Australien Der Nikkei 225 ist der führende Index der Tokio Stock Exchange (TSE). Er ist ein arithmetischer, preisgewichteter Index der Blue Chip Aktien des ersten Segments der TSE, vergleichbar zum Dow Jones Industrial Average. Der TOPIX ist ein Kursdurchschnitt aller Aktien des ersten Segments der TSE. Der Hang Seng Index (HSI) ist der Gesamtindex der Hong Kong Stock Exchange (HSE). Er enthält die Aktien der 33 größten und liquidesten Gesellschaften. Er ist ein arithmetischer, kapitalgewichteter Kursindex. Der All Ordinaries Share Index der Australian Stock Exchange (ASX) enthält die 280 liquidesten Aktien. Er ist ein kapitalgewichteter Kursindex. Es gibt 23 Industrie-Subindizes. Welt Dow Jones Global Indices sind ein System von Aktienindizes, das aus den Kursen von 2.800 Firmen in 34 Ländern aufgebaut ist. An der Spitze der Indexpyramide steht ein World-Index, auf den drei Regionen (Asia/Pacific, Europe/Africa, Americas) folgen, die dann in Länderindizes gegliedert sind. Weiter stehen Indizes für 120 Industriegruppen zur Verfügung. Die Indizes werden in lokalen Währungen und US-Dollar 24 Stunden fortlaufend als Kurs- und Performance-Indizes nach dem Laspeyres-Konzept berechnet. Der Dow Jones Global Titans Index umfasst die 50 größten multinationalen Gesellschaften der Welt. Sie werden nach verschiedenen Kriterien ausgewählt. Der Index wird über 24 Stunden in US-Dollar als Kurs- und Performance-Index notiert und Laspeyres berechnet. Die Gewichtung erfolgt nach dem Free-Float der Aktien. FTSE International stellt ebenfalls eine globale Indexfamilie bereit . Der FTSE All-World Index enthält ca. 2.600 Aktien aus 49 Ländern. Es folgen 3 Subindizes: (A) "Developed", (B) "Advanced Emerging" und (C) "Emerging". Hieraus werden als weitere Bausteine die Indizes World (A Plus B) und All Emerging (B Plus C) gebildet. Basis des Systems sind 4 Regionenindizes (Europe, Americas, Asia Pacific und Middle East and Africa). Zusätzlich wird u.a. ein Global Islamic Index berechnet. Dieser Index enthält nur Aktien solcher Gesellschaften, deren Aktivitäten mit den islamischen Prinzipien der Sharia vereinbar sind und deren verzinsliches Fremdkapital nicht höher als 33% der Aktiva ist. Zu allen Regionenindizes gibt es weitere Subindizes. Für die Zusammenstellung und Indexberechnungen sind Regeln und Formeln definiert. Die International Finance Corporation (IFC), ein Mitglied der World Bank Group, veröffentlicht Aktienindizes von Emerging Stock Markets. Der breiteste Index ist der IFC Global, der in verschiedene Regional- und Industriegruppen-Indizes unterteilt wird. Die Berechnungen erfolgen täglich oder monatlich nach Laspeyres. Es stehen Kurs- und Performance-Indizes zur Verfügung. Literatur BLEYMÜLLER, J. (1966), Theorie und Technik der Aktienkursindizes, Verlag Gabler, Wiesbaden. EICHHORN, W. (1978), What is an economic index? An attempt of an answer, in Eichhorn [Hrsg], Theory and Application of Economic Indices, Würzburg, 3-42. GÖPPL, H., HERRMANN, R., KIRCHNER, T., NEUMANN, M. (1996), Risk Book, German Stocks 1976-1995, Frankfurt. GÖPPL, H., SCHÜTZ, H.(1902), Die Konzeption eines Deutschen Aktienindex für Forschungszwecke (DAFOX), Diskussionspaper Nr. 162, Institut für Entscheidungstheorie und Unternehmensforschung, Universität Karlsruhe (TH). JANSSEN/RUDOLPH, (1992), Der Deutsche Aktienindex DAX. Konstruktion und Anwendungsmöglichkeiten, Fritz Knapp Verlag, Frankfurt am Main. LASPEYRES, E., (1864), Hamburger Warenpreise 1850-1863, in Jahrbücher für Nationalökonomie und Statistik (3). MELLA, F., (1988), Dem Trend auf der Spur. Der deutsche Aktienmarkt 1959-1987 im Spiegel des Index-Börsenzeitung. Deutscher Aktienindex, Verlag Börsenzeitung, Frankfurt am Main. PA ASCHE, H., (1874), Über die Preisentwicklung der letzten Jahre, in: Jahrbücher für Nationalökonomie und Statistik ROSS, S., (1992), Stock Market Indices, in The New Palgrave Dictionary of Money & Finance, edited by P.Neumann, M.Milgate und J.Eatwell, The Macmillan Press, 1992. jeweils für das Aktienportefeuille des Index. Die stillschweigende Voraussetzung aller Indexberechnungen ist, dass eine vollständige, sorgfältig geprüfte Datenbank vorhanden ist, die sowohl alle Kurse als auch alle für die Bereinigung wichtigen Daten zeitgenau enthält. Für wissenschaftliche Zwecke steht die Karlsruher Kapitalmarktdatenbank (KKMDB) als Teil der Deutschen Finanzdatenbank (DFDB) zur Verfügung. 4. Die Welt der Aktienindizes Am 3. 07. 1884 startete Charles Henry Dow mit der Veröffentlichung einer "Stock Average" im Newsletter der Dow Jones & Company. Dieser älteste US-Index war ein arithmetisches Mittel der Kurse von 11 Werten (9 Eisenbahngesellschaften) der NYSE. Der Financial Times (FT) Industrial Ordinary Share Index wird seit 1935 als ungewichtetes geometrisches Mittel aus 30 Werten der LSE berechnet. Der Deutsche Aktienindex (DAX) beginnt am 30.12.1987 und knüpft an die Vorläufer Index Börsenzeitung (Start 1981) und den Hardy-Index (Start 1959) an. Sie werden als kapitalgewichtete Performance-Indizes mehrmals täglich berechnet (vgl. Mella (1988)). Mit dem Aufkommen von Rechenmaschinen begannen Banken, Wirtschaftszeitungen, Börsen, Ratingagenturen und Forschungs-einrichtungen mit der Publikation eigener Aktienindizes, die wegen ihrer verschiedenen Inhalte, Konstruktionen und Berechnungs-weisen wenig vergleichbar sind. Mittlerweile stellen die Börsen und Finanzdienste Aktienindexsysteme bereit, die aus Bausteinen zusammengefügt sind. Nachfolgend werden wichtige Aktienindizes von Ländern und Regionen beschrieben. Deutschland Die Deutsche Börse publiziert eine Vielzahl von Aktienindizes als eingetragene Marken. Alle Indizes sind kapitalgewichtet und werden nach dem Laspeyres-Indexkonzept berechnet. Die Preise stammen aus dem elektronischen Handelssystem XETRA. Die Deutsche Börse berechnet All-Share- und Auswahlindizes. Erstere enthalten alle Aktien eines Segments, d.h. deren Inhalt ist variabel, Auswahlindizes enthalten eine feste Anzahl von Aktien aus den Segmenten. Die Auf- und Herausnahme von Aktien in bzw. aus einem Auswahlindex erfolgt nach bestimmten Regeln. Für alle Indizes wird ein Performance- und ein Kursindex ermittelt. Die Performance-Indizes sind fortlaufende Realtime-Indizes aus aktuellen Preisen, zusätzlich auch auf Basis von Best- Bid- und Best-Ask-Preisen. Kursindizes beruhen auf den Preisen der XETRA-Schlussauktion. Der DAX ist ein Index der 30 größten und liquidesten (Blue-Chip-) Aktien des amtlichen Handels und des geregelten Marktes. Das Kapitalgewicht einer einzelnen Aktie ist auf 15% des Index begrenzt ("Kappung"). Der MDAX enthält die 70 Werte, die nach Größe und Liquidität auf die 30 DAX-Werte folgen (Midcaps). Die Kappungsgrenze ist 10%. Der DAX 100 ist die Vereinigung der Aktien des DAX und des MDAX. Aus diesen Aktien werden 9 Branchenindizes berechnet. Der CDAX enthält alle deutschen Aktien aus dem Amtlichen Handel, dem Geregelten und dem Neuen Markt (Composite DAX). Hieraus werden (nur) einmal täglich 19 Branchenindizes berechnet. Der Neue Markt ist der Markt junger Wachstumsunternehmen aus dem In- und Ausland. Die Gesamtentwicklung beschreibt der NEMAX All Share. Der NEMAX 50 enthält die 50 liquidesten Werte, deren Kappung bei 10% erfolgt. Die qualitativ besten kleinen Aktien der FWB bilden das Smallcap-Segment SMAX. Die Auswahl der in- und ausländischen Smallcaps ist in einem Regelwerk festgelegt. Der SMAX All Share Index ist aus allen Aktien berechnet. In den SDAX gehen nur die 100 größten und liquidesten deutschen Small Caps ein. Hier erfolgt eine Kappung auf 10%. Basiszeitpunkte sind für den NEMAX der 30.12.1997, sonst der 30.12.1987. Die Basis der Indexberechnung (vgl. Formel (5)) ist für DAX, MDAX, SMAX und NEMAX 1000, für den DAX ist sie 500 und fur CDAX, SMAX 100. Der DAFOX (Deutscher Aktienindex für Forschungszwecke) (vgl. Göppl, Schütz (1992), Göppl et al. (1996)) wird an der Universität Karlsruhe (TH) berechnet. Es ist ein kapitalgewichteter Laspeyres-Index aus Kassakursen des amtlichen Handels. Teilindizes für Blue Chips und Small Caps sowie 12 Branchen sind verfügbar. Alle Indizes werden als Performance- und Kursindizes berechnet. Die Indexwerte reihen bis 1974 zurück. Im "Risk Book" (vgl. Göppl, et al. (1996)) sind die Betafaktoren gegen den DAFOX, Aktien- und Branchenrenditen sowie deren Gesamtrisiken enthalten. Frankreich Der bekannteste französische Aktienindex ist der Compagnie des Agents de Change 40 Index (CAC-40). Er enthält die 40 in ihrer Branche liquidesten Aktien, die aus den 100 größten (gemessen an ihrer Marktkapitalisierung) am "Reglement Mensuel" notierten Aktien ausgewählt sind. Die Kriterien für Liquidität sind sowohl tägliche Umsätze, turnover rates (Verhältnis zwischen täglichem Umsatz und Marktkapitalisierung) als auch durchschnittliche Spreads und Volatilität. Weiter gibt es noch den SBF 120 und den SBF 250, die jeweils den CAC 40 und den SBF 120 beinhalten. Der SBF 120 enthält die 120 liquidesten aus den 200 größten Aktien. Der SBF 250 umfasst die 250 größten und liquidesten Aktien, die zu 12 Branchen gehören, es wird sichergestellt, dass 90% der Marktkapitalisierung der jeweiligen Branchen durch die Aktien vertreten sind. Neben den Indexfamilien CAC 40/ SBF 120/ SBF 250 existieren noch der MIDCAC-Index, der 100 mid-cap Aktien aus dem "Premier Marchd" und dem "Second Marchd" beinhaltet, und der Second Marchd-Index, der die Gesamtmarktentwicklung des "Second March6" darstellt. Alle Kurse stammen von der Bourse de Paris. Bezüglich des Index des Nouveau March6 vgl. die EURO.NM-Indizes. Insgesamt hat die Liquidität bei der Konstruktion der Aktienindizes einen hohen Stellenwert, denn sie ist, anders als bei den deutschen Aktienindizes, ist ein explizites Auswahlkriterium bei den Paris Bourse-Indizes. Großbritannien Der englische Aktienmarkt wird durch eine Serie von FTSE Actuaries Share Indices beschrieben. Sie bestehen aus (Top Down) FTSE 100 ("Footsie"), 250, 350, SmallCap und All- Share, die in Real Time notieren. Außerdem werden Subindizes wie z.B. FTSE 350 Higher Yield (Lower Yield) täglich berechnet. Die Indizes sind kapitalgewichtete Kursindizes. Die Gewichtung erfolgt mit dem Free Float, d.h. ohne Festbesitz und Überkreuzbeteiligungen. USA Der bekannteste US-Aktienindex ist "der" Dow Jones, genau: der Dow Jones Industrial Average (DJIA). Er wird seit dem 07.10.1896, d.h. 12 Jahre nach dem "Stock Average", täglich publiziert. Die anfänglich 12 Aktien wurden 1916 auf 20 und 1928 auf die heutige Zahl von 30 Aktien erhöht. Alle Aktien notierten bis zum 01.10.1999 an der NYSE, seitdem werden 2 Aktien aus der NASDAQ (Intel Corporation und Microsoft Corporation) in den DJIA einbezogen. Der DJIA enthält die Blue Chips aus der Industrie. Daneben gibt es den Transportation Average, den Utilities Average und den Composite Average aus den drei Segmenten. Die Averages sind arithmetische Mittelwerte der Aktienkurse. Der Divisor wird laufend an Stock Splits, Spinoffs und Änderungen des Indexkorbs angepasst, so dass die historische Kontinuität erhalten bleibt. Dow Jones veröffentlicht innerhalb der Dow Jones Global Indexes "echte" US-Indizes. Ein weiterer bekannter US-amerikanischer Index ist der S&P 500. Er wird von der Rating Agentur Standard & Poors berechnet. Der kapitalgewichtete Index enthält die 500 größten Aktien der NYSE, AMEX und NASDAQ. Der NASDAQ Composite Index ist ein kapitalgewichteter Gesamtindex aller im NASDAQ- System elektronisch gehandelten amerikanischen Aktien. Dies sind neben Aktien kleiner und mittelgroßer Firmen auch große Technologie- und Wachstums werte wie z.B. Intel oder Microsoft. Es gibt 6 Subindizes für verschiedene Sektoren, den NASDAQ-100 (nach Umsatz) und den NASDAQ-Financial. Die New York Stock Exchange (NYSE) berechnet einen Gesamtindex (NYSE Composite) und Subindizes (Industrial, Transportation, Utilites, Financial). Die Indizes sind kapitalgewichtete Kurs- und Performance-Indizes. Weitere bekannte US-Indizes sind u.a. die Russel Indizes (Russel 3000, 1000, Small Stock 2000, u.v.m.), der Wilshire 5000 Equity Index (Aktien von NYSE, AMEX und NASDAQ; kapitalgewichteter Kursindex) und der Value Line Composite Average. Letzterer ist ein gleichgewichteter geometrischer Durchschnitt der Kurse von etwa 1700 Aktien von NYSE, AMEX und OTC Aktien. Europa Die Dow Jones STOXX Index Familie besteht aus 216 Einzelindizes, die als Kurs- und Performance-Indizes in Euro und US-Dollar berechnet werden (insgesamt 864 Indizes). Die Index Familie setzt sich aus 5 Broad Indizes, 18 Size Indizes, 190 Branchen- und 3 Blue Chip Indizes zusammen. Erfaßt werden Aktien aus 16 europäischen Ländern. Die Zeitreihen beginnen am 31.12.1991. Die Indexberechnungen entsprechen denen der Deutschen Börse. Bezüglich der verwendeten Kurse wird auf die Angaben im Internet verwiesen. Die Familie der europäischen FTSE-Indizes enthält u.a. FTSE World Europe, Eurotop 100, Eurotop 300, ESTARS, Euromid. Sie werden (Ausnahme World Europe) in Realtime als Kursindizes berechnet. Die Gewichtung erfolgt mit dem Free Float der Aktien. Mit den Kursindizes werden ebenfalls Performance-Indizes berechnet. EURO.NM, ein europäisches Netzwerk regulierter Märkte für Wachstumsunternehmen, stellt fünf Indizes aus vier europäischen Ländern bereit. Die Aktienkurse der neuen Märkte in Amsterdam, Brüssel, Frankftirt und Paris werden zur Berechnung eines EURO.NM All Share Index sowie von 4 Einzelindizes der Einzelbörsen verwendet. Die Berechnungen nimmt die Deutsche Börse im Auftrag von EURO.NM vor. Es existieren Kurs- und Performance-Indizes, die minütlich berechnet werden. Asien, Australien Der Nikkei 225 ist der führende Index der Tokio Stock Exchange (TSE). Er ist ein arithmetischer, preisgewichteter Index der Blue Chip Aktien des ersten Segments der TSE, vergleichbar zum Dow Jones Industrial Average. Der TOPIX ist ein Kursdurchschnitt aller Aktien des ersten Segments der TSE. Der Hang Seng Index (HSI) ist der Gesamtindex der Hong Kong Stock Exchange (HSE). Er enthält die Aktien der 33 größten und liquidesten Gesellschaften. Er ist ein arithmetischer, kapitalgewichteter Kursindex. Der All Ordinaries Share Index der Australian Stock Exchange (ASX) enthält die 280 liquidesten Aktien. Er ist ein kapitalgewichteter Kursindex. Es gibt 23 Industrie-Subindizes. Welt Dow Jones Global Indices sind ein System von Aktienindizes, das aus den Kursen von 2.800 Firmen in 34 Ländern aufgebaut ist. An der Spitze der Indexpyramide steht ein World-Index, auf den drei Regionen (Asia/Pacific, Europe/Africa, Americas) folgen, die dann in Länderindizes gegliedert sind. Weiter stehen Indizes für 120 Industriegruppen zur Verfügung. Die Indizes werden in lokalen Währungen und US-Dollar 24 Stunden fortlaufend als Kurs- und Performance-Indizes nach dem Laspeyres-Konzept berechnet. Der Dow Jones Global Titans Index umfasst die 50 größten multinationalen Gesellschaften der Welt. Sie werden nach verschiedenen Kriterien ausgewählt. Der Index wird über 24 Stunden in US-Dollar als Kurs- und Performance-Index notiert und Laspeyres berechnet. Die Gewichtung erfolgt nach dem Free-Float der Aktien. FTSE International stellt ebenfalls eine globale Indexfamilie bereit . Der FTSE All-World Index enthält ca. 2.600 Aktien aus 49 Ländern. Es folgen 3 Subindizes: (A) "Developed", (B) "Advanced Emerging" und (C) "Emerging". Hieraus werden als weitere Bausteine die Indizes World (A Plus B) und All Emerging (B Plus C) gebildet. Basis des Systems sind 4 Regionenindizes (Europe, Americas, Asia Pacific und Middle East and Africa). Zusätzlich wird u.a. ein Global Islamic Index berechnet. Dieser Index enthält nur Aktien solcher Gesellschaften, deren Aktivitäten mit den islamischen Prinzipien der Sharia vereinbar sind und deren verzinsliches Fremdkapital nicht höher als 33% der Aktiva ist. Zu allen Regionenindizes gibt es weitere Subindizes. Für die Zusammenstellung und Indexberechnungen sind Regeln und Formeln definiert. Die International Finance Corporation (IFC), ein Mitglied der World Bank Group, veröffentlicht Aktienindizes von Emerging Stock Markets. Der breiteste Index ist der IFC Global, der in verschiedene Regional- und Industriegruppen-Indizes unterteilt wird. Die Berechnungen erfolgen täglich oder monatlich nach Laspeyres. Es stehen Kurs- und Performance-Indizes zur Verfügung. Literatur BLEYMÜLLER, J. (1966), Theorie und Technik der Aktienkursindizes, Verlag Gabler, Wiesbaden. EICHHORN, W. (1978), What is an economic index? An attempt of an answer, in Eichhorn [Hrsg], Theory and Application of Economic Indices, Würzburg, 3-42. GÖPPL, H., HERRMANN, R., KIRCHNER, T., NEUMANN, M. (1996), Risk Book, German Stocks 1976-1995, Frankfurt. GÖPPL, H., SCHÜTZ, H.(1902), Die Konzeption eines Deutschen Aktienindex für Forschungszwecke (DAFOX), Diskussionspaper Nr. 162, Institut für Entscheidungstheorie und Unternehmensforschung, Universität Karlsruhe (TH). JANSSEN/RUDOLPH, (1992), Der Deutsche Aktienindex DAX. Konstruktion und Anwendungsmöglichkeiten, Fritz Knapp Verlag, Frankfurt am Main. LASPEYRES, E., (1864), Hamburger Warenpreise 1850-1863, in Jahrbücher für Nationalökonomie und Statistik (3). MELLA, F., (1988), Dem Trend auf der Spur. Der deutsche Aktienmarkt 1959-1987 im Spiegel des Index-Börsenzeitung. Deutscher Aktienindex, Verlag Börsenzeitung, Frankfurt am Main. PA ASCHE, H., (1874), Über die Preisentwicklung der letzten Jahre, in: Jahrbücher für Nationalökonomie und Statistik ROSS, S., (1992), Stock Market Indices, in The New Palgrave Dictionary of Money & Finance, edited by P.Neumann, M.Milgate und J.Eatwell, The Macmillan Press, 1992.

<< vorhergehender Fachbegriff |

|

nächster Fachbegriff >> |

|

|

|

|